隨著旅游業(yè)的蓬勃發(fā)展和消費升級,旅游餐飲服務(wù)企業(yè)作為連接游客體驗與地方文化的重要載體,其運營管理與會計實務(wù)呈現(xiàn)出鮮明的行業(yè)特色。高效的會計實務(wù)不僅是企業(yè)合規(guī)經(jīng)營的基礎(chǔ),更是支撐餐飲管理決策、提升服務(wù)質(zhì)量、實現(xiàn)可持續(xù)發(fā)展的核心工具。本文將探討旅游餐飲服務(wù)企業(yè)會計實務(wù)的關(guān)鍵環(huán)節(jié),并分析其如何與餐飲企業(yè)管理深度融合,以應(yīng)對市場挑戰(zhàn),把握發(fā)展機遇。

一、旅游餐飲服務(wù)企業(yè)會計實務(wù)的核心特點

旅游餐飲服務(wù)企業(yè)的會計實務(wù),因其業(yè)務(wù)模式的特殊性,相較于普通餐飲企業(yè)更為復(fù)雜。收入確認具有多樣性與季節(jié)性。收入來源不僅包括常規(guī)的堂食、外賣,還可能涉及旅游套餐綁定餐飲、團隊預(yù)訂、宴會服務(wù)以及與景區(qū)、酒店、旅行社的分成合作。會計上需根據(jù)不同的服務(wù)類型和合同條款,準確識別收入確認時點與金額,尤其在旅游旺季,高頻、大額的交易對賬務(wù)處理效率與準確性提出更高要求。季節(jié)性波動也要求會計核算能靈活反映經(jīng)營周期的變化,為預(yù)算編制和現(xiàn)金流管理提供可靠依據(jù)。

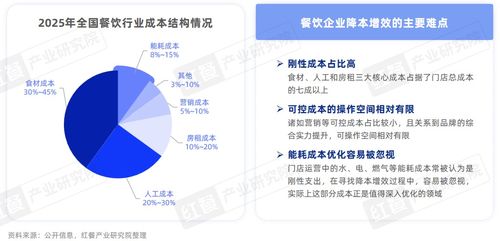

成本核算鏈條長且精細化要求高。原材料成本涉及本地采購與異地供應(yīng)鏈管理,尤其是在旅游目的地,食材的保鮮、運輸及倉儲成本占比可能顯著提升。人力成本構(gòu)成復(fù)雜,包括固定工資、旺季臨時用工薪酬、服務(wù)提成以及可能存在的多語言服務(wù)人員專項津貼等。會計實務(wù)需要建立完善的成本歸集與分配體系,將直接成本(如食材、直接人工)與間接成本(如租金、水電、營銷費用)合理分攤至不同的菜品、部門或服務(wù)項目,以實現(xiàn)準確的毛利分析。

資產(chǎn)管理與稅務(wù)處理具備行業(yè)特性。企業(yè)可能投資于具有旅游特色的裝修、主題餐具、廚房設(shè)備乃至觀光用餐設(shè)施,這些資產(chǎn)的折舊或攤銷政策需結(jié)合其實際使用強度與更新周期。在稅務(wù)方面,需關(guān)注旅游業(yè)及餐飲業(yè)的相關(guān)稅收優(yōu)惠政策(如某些地區(qū)對旅游企業(yè)的稅收扶持)、增值稅進項稅額的抵扣(尤其是農(nóng)產(chǎn)品收購發(fā)票的處理),以及可能涉及的跨境服務(wù)稅務(wù)問題。

二、會計實務(wù)賦能餐飲企業(yè)管理的關(guān)鍵路徑

現(xiàn)代餐飲企業(yè)管理已超越傳統(tǒng)的經(jīng)驗式經(jīng)營,越來越依賴數(shù)據(jù)驅(qū)動的決策。健全的會計體系正是企業(yè)管理的數(shù)據(jù)中樞。

- 預(yù)算管理與成本控制:會計部門通過歷史數(shù)據(jù)分析,協(xié)助管理層制定科學(xué)的年度及季節(jié)性預(yù)算。通過實時監(jiān)控實際成本與預(yù)算的差異,特別是對食材損耗率、人力成本占比、能源消耗等關(guān)鍵指標的追蹤,能夠及時預(yù)警并啟動管控措施。例如,通過菜品成本卡分析,可以優(yōu)化菜單結(jié)構(gòu),淘汰毛利低或滯銷菜品,推廣高毛利、受歡迎的本地特色菜,從而提升整體盈利能力。

- 定價策略與收入優(yōu)化:基于準確的成本核算和市場需求分析,會計信息支持動態(tài)定價策略的制定。在旅游旺季或針對特色宴席,可采用價值定價法;在淡季,則可利用成本數(shù)據(jù)設(shè)計促銷套餐,以維持客流。通過分析不同渠道(如OTA平臺、旅行社、直銷)的客單價與利潤率,可以優(yōu)化渠道組合,提高直接銷售比例,減少傭金支出。

- 現(xiàn)金流管理與風(fēng)險防范:旅游餐飲業(yè)現(xiàn)金流波動大。會計實務(wù)通過編制精準的現(xiàn)金流量預(yù)測,確保企業(yè)在旺季有充足資金應(yīng)對采購和人力擴張,在淡季能安全度過。對應(yīng)收賬款(如與旅行社的結(jié)算款)和存貨進行嚴格管理,加速資金周轉(zhuǎn)。健全的內(nèi)控制度,如采購與付款分離、收銀稽核等,能有效防范舞弊與操作風(fēng)險。

- 績效評估與戰(zhàn)略決策:會計系統(tǒng)提供的分部門(如前廳、后廚、宴會部)、分項目(如婚宴、團隊餐)、分時段的損益報告,是評估團隊績效、進行激勵考核的客觀依據(jù)。更重要的是,這些財務(wù)數(shù)據(jù)與分析,能夠支持企業(yè)關(guān)于新店投資、菜品研發(fā)、供應(yīng)鏈整合乃至品牌升級等中長期戰(zhàn)略決策,評估其財務(wù)可行性與潛在回報。

三、融合發(fā)展的趨勢與創(chuàng)新實踐

面對數(shù)字化與體驗經(jīng)濟浪潮,旅游餐飲服務(wù)企業(yè)的會計與管理工作正走向更深度的融合與創(chuàng)新。

- 智能化財務(wù)工具的應(yīng)用:引入集成了點餐、收銀、庫存管理、財務(wù)核算的一體化信息系統(tǒng)(ERP),實現(xiàn)業(yè)務(wù)數(shù)據(jù)與財務(wù)數(shù)據(jù)的自動同步。利用大數(shù)據(jù)分析客群消費習(xí)慣,預(yù)測食材需求,實現(xiàn)智能補貨,減少浪費。移動支付、電子發(fā)票的普及也極大提升了結(jié)算效率與會計信息采集的即時性。

- 管理會計的深化:超越傳統(tǒng)財務(wù)會計的核算職能,管理會計的作用日益凸顯。通過本量利分析、邊際貢獻分析等工具,為企業(yè)精細化運營提供前瞻性指導(dǎo)。例如,測算接待一個額外旅游團所帶來的增量成本與收入,以支持接單決策。

- 可持續(xù)發(fā)展與社會責(zé)任會計:越來越多的企業(yè)開始關(guān)注運營對環(huán)境和社會的影響。會計體系可以嘗試量化并報告在減少食物浪費、使用環(huán)保食材、支持本地社區(qū)等方面的努力與成本效益,這不僅有助于品牌建設(shè),也可能符合未來ESG(環(huán)境、社會、治理)信息披露的要求。

旅游餐飲服務(wù)企業(yè)的會計實務(wù)與餐飲企業(yè)管理是相輔相成、密不可分的整體。構(gòu)建一套既符合會計準則、又緊密貼合行業(yè)特點與管理需求的會計體系,是企業(yè)夯實內(nèi)部管理、應(yīng)對外部競爭、實現(xiàn)高質(zhì)量發(fā)展的堅實根基。唯有讓數(shù)據(jù)說話,讓財務(wù)洞察驅(qū)動管理行動,方能在激烈的市場競爭和不斷變化的旅游消費格局中行穩(wěn)致遠。